¿El precio del novillo es limitante a la industria o la comoditización limita el desarrollo?

Columnista invitado–Lic.VíctorTonelli

El año 2025 podría recordarse como el inicio de una NUEVA ERA DE LA GANADERÍA en el que la demanda creció muy por arriba de una oferta que, pese a hacer el esfuerzo de crecer en cerca de 1 millón de toneladas, no alcanzó a satisfacerla y los precios de la carne vacuna crecieron un 15% a nivel global con ganado a faena en valores muy superiores, al punto de romper todos los récords que, en Uruguay y Argentina, han representado subas de más del 30% en dólares.

Todo ello en el marco de un vertiginoso ritmo de intervenciones arancelarias que mantuvo en alto la adrenalina de todos los participantes de las cadenas de ganados y carnes en el mundo.

En ese escenario hemos visto como:

- EE. UU, con serios problemas de oferta, bajó el volumen exportado y duplicó el nivel de sus importaciones para abastecer a sus consumidores que, impulsados por una fuerte revalorización de las proteínas animales, mantuvieron el nivel de consumo pese a que los precios de la carne vacuna en los mostradores subieron cerca del 20%, y que contaban con suficiente oferta de otras carnes (pollo y cerdo) que mantuvieron sus valores.

- Al cierre del año, el Gobierno de EEUU reforzó la apuesta y puso a las proteínas animales en la cima de la pirámide de la guía alimentaria 2025-2030, mencionando explícitamente como emblemas al huevo y la carne vacuna, explicitando que se trata de “alimentos reales y ricos en nutrientes”

- La Unión Europea, tradicionalmente importante para las exportaciones rioplatenses que venía con demanda y precios amesetadas, también mostró cambios importantes incrementando los valores del rump & loin entre 30 y 35%.

- China, quien mantuvo volúmenes y precios amesetados a lo largo del año, el último día del año con el anuncio de las cuotas de salvaguardas desató un “tsunami” auto-elevando los valores de la carne importada en cerca del 20% en menos de 2 meses y generando un escenario sumamente complejo para su abastecimiento durante el segundo semestre de este año.

- Israel, otro de los trascendentes importadores de la carne sudamericana también cedió al desequilibrio entre oferta y demanda y convalidó subas cercanas del 35%

- Pongo énfasis en estos 4 mercados que representan el 86% y el 91% del total exportado por Uruguay y Argentina respectivamente en el 2025. En forma similar se han comportado el resto de los países

Acuerdo Mercosur- UE y Acuerdo Uruguay- Indonesia y tratado con ASIA.

Inicio de una nueva era

Leyendo la excelente nota de Global AgriTrends en WBR (ver edición 1674), no puedo más que coincidir en la segmentación de carne de calidad con protocolos, valor y precios elevados frente a la generada por ganaderías con genética de origen cebuino o bubalinos, con referentes concretos como Brasil e India (ambos participan con el 43% del mercado global), que comoditizarán productos de calidad y precios promedio.

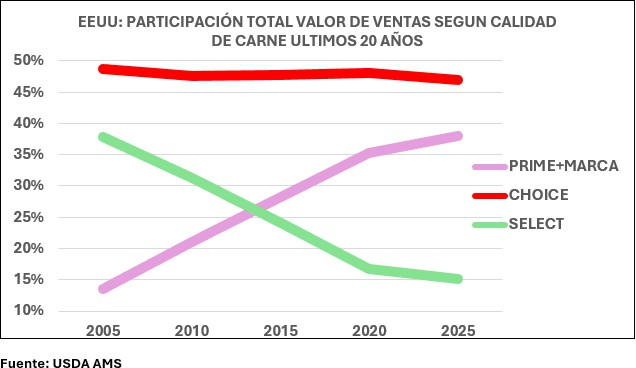

Los cambios de la demanda, por mayores consumos orientados a la calidad, se visualizan con claridad cuando se observa lo que ha ocurrido en los EEUU en los últimos 20 años, en los que el crecimiento de las carnes de alta calidad tipificada como Prime y los cortes con marcas, reemplazaron —pese a las significativas diferencias en precios— a la carne tipificada como Select, la de menor calidad.

El siguiente gráfico, muestra como la proporción de venta de los cortes de calidad Choice se mantuvo casi constante en torno del 48% de la venta mayorista, en tanto que la calidad Select cayo del 38% al 14% y las de mayor calidad y precios crecieron en su participación del 14% al 38%

Resultados similares se pueden ver en las exportaciones de Australia que hace más de 20 años fue desarrollando un sistema similar de tipificación por calidad, siguiendo en términos generales el modelo de EEUU y gracias a ello ha crecido significativamente en volumen y valor abasteciendo nichos de mercado de consumidores que solo priorizan la satisfacción al consumo antes que el precio. Entre ambos países, manejan cerca del 90% del mercado de alto valor.

¿Es que superan el nivel de calidad de Uruguay y Argentina, en genética, en clima o suelo, en capacidad de productores o técnicos? En absoluto, la diferencia es que hace décadas implementaron sistemas de tipificación por calidad que impactan en la sensación al momento del consumo.

Hoy tenemos disponibles técnicas de fácil implementación y accesibles que han probado su consistencia. Un ejemplo es la herramienta desarrollada por UBI Meat, empresa uruguaya-canadiense que ya cuenta con numerosas plantas frigoríficas que lo están probando.

El paso que sigue es que los productores y las entidades que los representan acompañen el proceso y las empresas frigoríficas avancen en la participación dentro de los nichos de calidad e implementen esquemas de incentivos para que la producción comience a llevar adelante los cambios orientados a la selección genética y los procesos que tiendan a incrementar la oferta de animales cuya calidad permita capitalizar las enormes oportunidades que ofrece el agregado de valor sobre una demanda cada vez más exigente en calidad.

La extraordinaria oportunidad que ofrece la nueva era de la ganadería comienza cuando entendemos los cambios, nos alineamos detrás del objetivo y los ponemos en marcha.

Así podemos cambiar la lógica que parte del costo de la materia prima (nuestros ganados), y en lugar de ellos partir de los incrementos de precios que podemos obtener al descomoditizar los productos y transformarlos en especialidades.

La mesa está servida, las decisiones de servirnos son nuestras.

FUENTE: Faxcarne